Bonjour,

Le BOSS tolère dans le secteur du bâtiment un cumul de l'application de la DFS et une conservation des exonérations des paniers repas, dans la limite d'exo URSSAF.

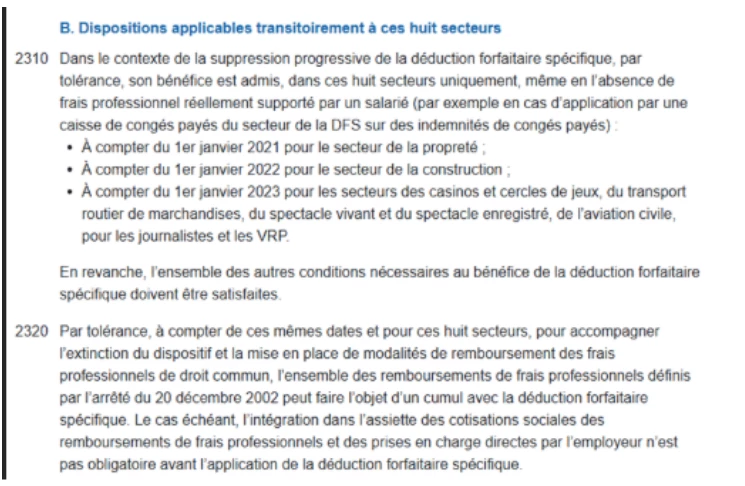

Concrètement dans les 8 secteurs concernés par la DFS (dont le bâtiment et la construction), les remboursements de frais pro de droit commun peuvent par tolérance continuer à se cumuler avec la DFS.

L'employeur n'est donc pas obligé sur la base de cette tolérance (qui peut évoluer) et à condition de respecter les plafonds et les modalités prévues par le droit commun des frais pro, de réintégrer dans l'assiette des cotisations sociales les remboursements de frais pro et prises en charge directes, avant application de l'abattement.

Cette tolérance vise à simplifier la transition pour les entreprises jusqu'à la disparition progressive de la DFS, en évitant une doublé pénalisation (perte d'abattement et réintégration systématique des remboursements).

La méthode 337 était activée en 'N' : pas d'exo autorisées.

En saisissant la valeur '2' dans la saisie, les paniers sont traités en exo comme nous le souhaitons, mais les remboursements panier et les remboursements de note de frais sont également traités dans le net, hors nous ne souhaitons pas appliquer de tolérance sur ces points.

Comment faire dans ce cas ?

Cordialement

Sophie