Bonjour

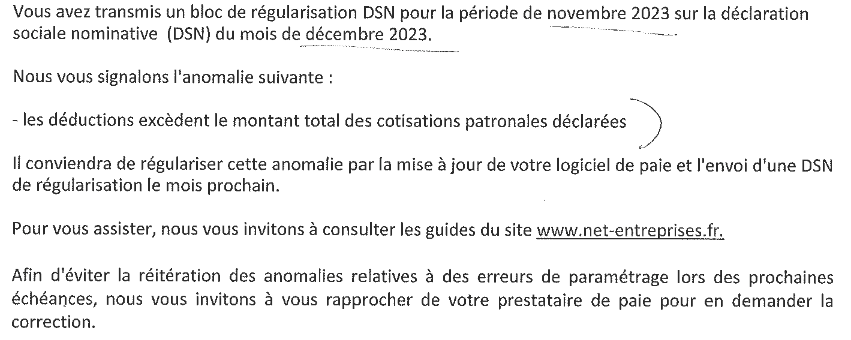

J’ai un courrier urssaf pour une anomalies DSN suite à un bloc de régularisation du mois de décembre 2023 concernant la régularisation du complément maladie sur l’année mais qui n’est rattaché en DSN qu’au mois de novembre…

Comment faire remonter cette régularisation mensuellement. Attention je devrais passer par un bulletin port emploi

Cordialement