Bonjour,

Il vous faut créer une fiche salarié pour votre mandataire et ne mentionner aucune rémunération.

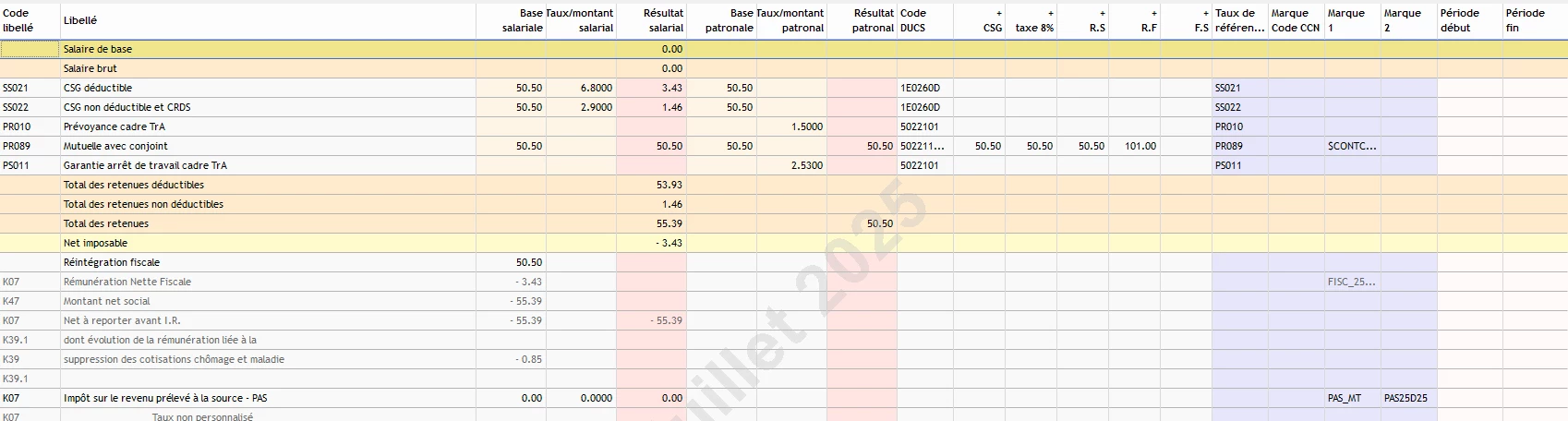

Vous lui affectez la mutuelle qui va bien.

le bulletin va constater la part patronale de mutuelle, la CSG/RDS qui va dessus et qui est à la charge du mandataire.

Il y aura donc un trop perçu que le mandataire rembourse à la société ou compense avec son compte courant d’associé s’il est créditeur.

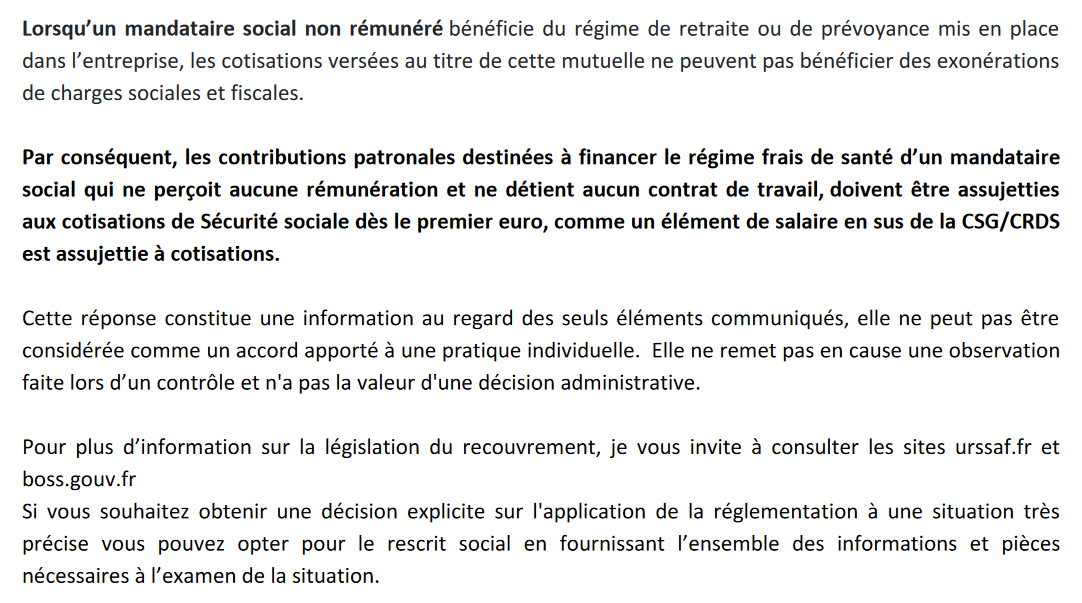

Il n’y a normalement pas de réintégration sociale de cette part patronale car un mandataire a toujours un plafond de sécu complet (même s’il est hospitalisé en réanimation)

pour mémoire :

Les contributions patronales au financement de garanties de prévoyance complémentaires qui remplissent les conditions d’exonération requises sont exclues de la base de calcul des cotisations de Sécurité sociale, dans une limite égale à :

- 6 % du plafond de la Sécurité sociale,

- et de 1,5 % de la rémunération brute soumise aux cotisations de Sécurité sociale.

Le total des contributions exonérées ne peut pas excéder 12 % du montant du plafond de la Sécurité sociale.