Bonjour,

lors du contrôle de la PPV sur une salarié, je m’aperçoit que SILAE prend en compte le SMIC de 2023 sur la période de 2024. Est-ce normal ?

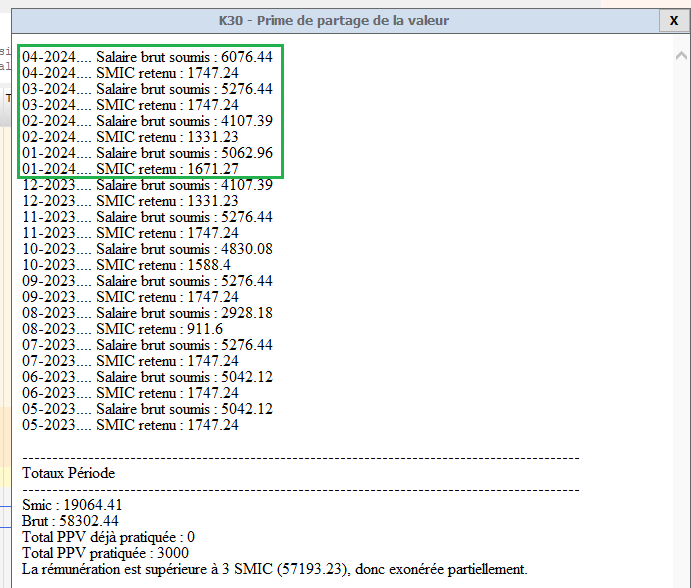

Bonjour,

lors du contrôle de la PPV sur une salarié, je m’aperçoit que SILAE prend en compte le SMIC de 2023 sur la période de 2024. Est-ce normal ?

Première connexion ? Cliquez sur le bouton Communauté dans My Silae Gestionnaire de Paie pour vous connecter.

Besoin d'aide ? Cliquez ici

Enter your E-mail address. We'll send you an e-mail with instructions to reset your password.